【質問】

先日、父親が亡くなりました。父親のおおよその財産額、相続人数などを確認すると、相続税申告が必要みたいなのですが、申告までのスケジュールを教えてください。

前提条件

被相続人 :父

財産額 :3億円ほど

相続人 :母、長男、二男

相続発生日:2023年4月1日

遺言の有無:なし

【回答】

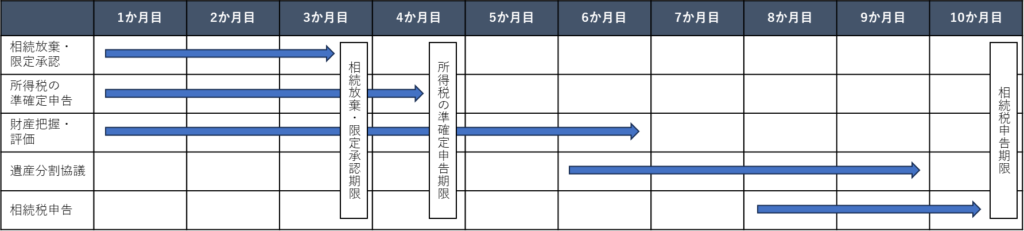

相続税の申告および納税期限は、相続発生日から10か月以内(本ケースでは2024年1月31日)です。その間に通夜・葬儀はもちろんのこと、相続放棄・限定承認の選択、所得税の準確定申告、相続財産の把握・評価、遺産分割協議などがあります。

なお、当事務所における平均的なスケジュールは以下の通りです。

【解説】

①相続放棄・限定承認の選択(相続発生から3か月以内)

相続人が被相続人の一切の財産を承継しないことを「相続放棄」といいます。

また、相続人の財産のうち、正の財産の範囲内で負の財産を承継することを「限定承認」といいます。

要は、借金が多いので、全部または一部について、承継しないことを選択するのですが、今回は相続放棄や限定承認は選択しないこととし、詳細の説明は割愛します。

②所得税の準確定申告(相続発生から4か月以内)

被相続人について、事業所得や不動産所得などがあり、確定申告義務が発生している場合は、相続発生日から4か月以内に相続人が被相続人に代わり、被相続人の確定申告をする義務があります。

相続が発生していなければ、被相続人が毎年3月15日までに申告していたであろうものを、相続が発生した場合はその発生日から4か月以内に期限が前倒しになるイメージです。

③財産内容の把握・評価

相続税申告の対象となる主な財産は、現預金、不動産、金融資産、生命保険などがあります。これらの財産がどこにいくらあるのか、被相続人が財産目録などとして、まとめてくれていればよいのですが、大抵は相続発生後、被相続人が保管していた書類などを基に、相続人が財産の場所を推測し、各金融機関や役所、保険会社などに問い合わせの上、必要書類を収集していくことになります。なお、ここで財産の見落としがあると、税額も誤ったものとなってしまうため、漏れなく行うことが重要です。

④遺産分割協議書作成

被相続人の財産を承継するためには、遺言書がない場合、遺産分割協議書が必要となります。遺産分割協議では、被相続人の財産の承継について、相続人間で合意を取ります。すべての相続人の合意がなければ、遺産分割協議書は作成できませんので、一人でも揉めると作成までに時間を要します。

⑤相続税申告および納税

相続税申告および納税期限は相続発生日から10か月以内です。相続税の申告書には被相続人の財産や相続人ごとの税額などが記載されます。また、各人の納税も同時に必要です。ちなみに、意外と時間がかかるのが、添付書類の準備です。添付書類には戸籍や印鑑証明書などがあります。特に戸籍は被相続人の出生から亡くなるまでのものすべてが必要となり、戸籍がいくつか点在するとその都度取り寄せが必要ですので(郵送の場合1か所につき2週間ほど)、余裕をもってご準備ください。

以上、相続から申告までの流れでした。仮に申告期限を過ぎると延滞税などのペナルティが発生します。また、遺産分割協議では、今後の相続対策(本ケースでは母親の相続のことなど)も見据えて、財産の承継に関する方針を決めることも重要です。相続発生後、慌てることがないよう、生前からの相続対策(財産の整理、遺言作成など)は強くおすすめいたします。お気軽にご相談くださいませ。

※本記事は基本的な税務の取り扱いを解説しております。例外もございますので、ご容赦ください。