「自宅の土地は、相続のときいくらで評価されるんだろう?」——名古屋市内で戸建てや宅地をお持ちの方からよくいただくご質問です。実は、相続税の世界では市場で売買される価格(実勢価格)ではなく、国が定めた独自のルールで土地を評価します。その中心となるのが「路線価」です。今回は、不動産の相続税評価額がどう決まるのか、その基本となる路線価の仕組みを、初めての方にもわかるよう解説します。

不動産の相続税評価は「2つの方式」で行う

土地の相続税評価額は、その土地がどこにあるかによって、次の2つの方式のいずれかで計算します。

| 評価方式 | 対象となる地域 | 基本の計算式 |

|---|---|---|

| 路線価方式 | 市街地(路線価が定められた道路に面する土地) | 路線価 × 地積 × 各種補正率 |

| 倍率方式 | 路線価が定められていない地域(郊外・農村部など) | 固定資産税評価額 × 評価倍率 |

名古屋市の昭和区・瑞穂区・天白区など市街地のほとんどは、路線価方式が使われます。一方、田畑や山林、市街化調整区域の一部などは倍率方式となるケースが多いです。

そもそも「路線価」とは何か

路線価とは、国税庁が毎年7月に公表する、市街地の道路(路線)に面する標準的な土地1㎡あたりの評価額のことです。「相続税路線価」とも呼ばれ、その年の1月1日を基準に評価されます。たとえば2026年中に発生した相続では、2026年分(令和8年分)の路線価を使って土地を評価します。

公示地価とのちがい

ニュースなどでよく耳にする「公示地価」と路線価は、同じ土地を指していても金額が異なります。一般に、相続税路線価は公示地価のおおむね80%を目安に設定されています。これは、相続税評価額が時価を下回るようにすることで、納税者が大きく不利にならないよう配慮されているためです。

路線価図の見方

路線価は、国税庁ウェブサイトの「財産評価基準書 路線価図・評価倍率表」で誰でも確認できます。地図上の道路に「300C」のような数字とアルファベットが書かれており、それぞれ次の意味があります。

- 数字:その道路に面する標準的な土地1㎡あたりの価格(千円単位)。「300」なら1㎡=30万円。

- アルファベット:借地権割合。A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%。借地・貸家建付地の評価で使います。

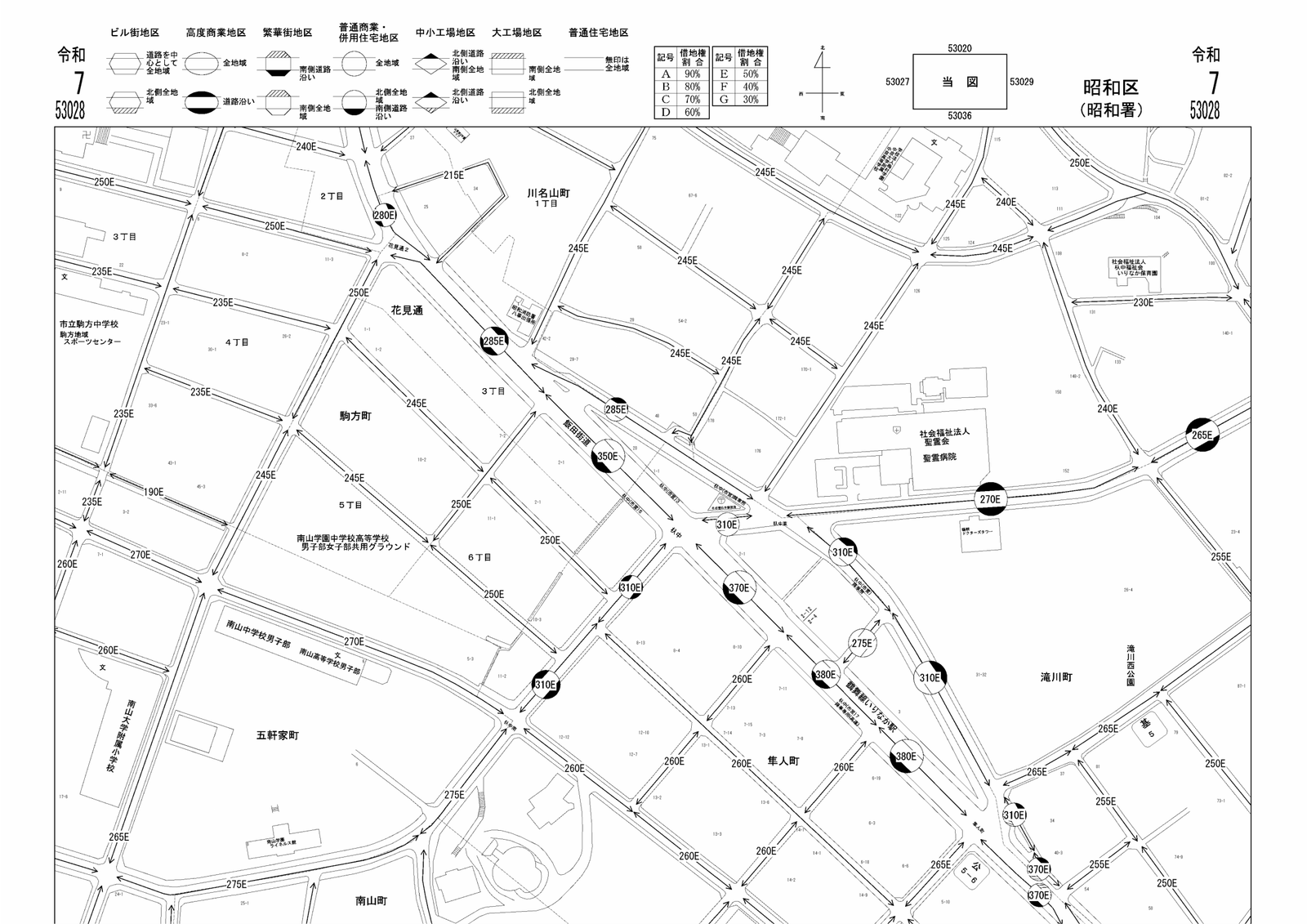

上の図は、いりなか周辺の実際の路線価図です。たとえば「245E」と書かれた道路に面する土地は、1㎡あたり24万5,000円・借地権割合50%を意味します。同じエリア内でも道路ごとに230E〜250Eと差があり、土地評価が「面する道路」で大きく変わることが見てとれます。

路線価方式の計算イメージ

たとえば、路線価30万円の道路に面した150㎡の整形地の場合、補正前の評価額は次のとおりです。

30万円 × 150㎡ = 4,500万円

ただし、実際にはこの金額にさまざまな「補正」がかかります。土地の形や接道状況、立地条件は一つひとつ異なるため、画一的な計算では実態に合わないからです。

主な補正項目

- 奥行価格補正:奥行が極端に長い・短い土地は減額

- 不整形地補正:旗竿地や三角地など、整っていない形状は減額

- 間口狭小・奥行長大補正:間口が狭く奥行が長い土地は減額

- 側方路線・二方路線影響加算:角地や2方向道路は逆に加算

- がけ地・セットバック・地積規模の大きな宅地の評価:それぞれ条件により減額

これらの補正は、ひとつ拾えるかどうかで評価額が数百万円単位で変わることもあります。土地評価が「税理士の腕の見せどころ」と言われるゆえんで、現地確認と図面チェックの丁寧さが結果を分けます。

倍率方式と建物の評価

路線価が定められていない地域では、固定資産税評価額 × 評価倍率で計算します。評価倍率は地域や地目(宅地・田・畑・山林など)ごとに定められており、こちらも国税庁ウェブサイトの「評価倍率表」で確認できます。

また、建物の相続税評価額は原則として固定資産税評価額そのままです。賃貸している建物(貸家)であれば、借家権割合(通常30%)を控除して評価します。固定資産税評価額は、毎年4〜6月頃に市町村から届く「固定資産税の課税明細書」で確認できます。

まずは「我が家の路線価」を調べてみましょう

相続対策の第一歩は、ご自身の不動産の評価額の目安をつかむことです。次の3ステップで、ざっくりとした概算ができます。

- 国税庁ウェブサイトの「路線価図・評価倍率表」で、ご自宅の前面道路の路線価を確認する

- 登記簿または固定資産税明細書で、土地の地積(㎡)を確認する

- 「路線価 × 地積」で補正前の概算評価額を計算する

あくまで補正前の概算ですが、預貯金や有価証券と合算して基礎控除額(3,000万円+600万円×法定相続人の数)を超えるかどうかの目安にはなります。「これは超えそうだ」と感じたら、補正の適用余地や小規模宅地等の特例の活用も含めて、早めに専門家へご相談されることをおすすめします。

本コラムは一般的な情報提供を目的としたものであり、個別の税務相談ではございません。実際の申告・対策にあたっては、個別の事情を踏まえた専門家への相談が必要です。

不動産の評価や相続税対策に関するご相談は、南山税理士事務所までお気軽にお問い合わせください。昭和区・瑞穂区・天白区を中心に、地元密着型で丁寧にサポートいたします。